アメリカのクレジットスコアって何?

どうやって確認するの?スコアの上げ方は?

そんな疑問にお答えします

こんにちは、くまです。アメリカのクレジットカードを作成した経験から解説します

1.クレジットヒストリー(クレヒス)とは?

日本の信用情報は「クレジットヒストリー(クレヒス)」と呼び、クレジットカードやローンの支払い履歴が蓄積されています。このクレヒスは日本国内のみで利用されるため、アメリカへ赴任すると個人の信用情報はゼロになってしまいます

2.クレジットスコアとは?

アメリカの信用情報は「クレジットスコア」と呼び、クレジットカードやローンの支払い履歴をもとに点数化されます。クレジットスコアは300~850点で評価されて信用を重ねると数値が上がっていきます。一般的に4つの区分のうちGood以上(690点以上)あると金融機関などから信用されるでしょう

3.クレジットスコアの構築方法(駐在員本人)

まず、アメリカへ赴任すると我々は外国人になりますのでゼロから信用を積み重ねることになります。とてもハードルが高いですね。そのような状況下で、信用情報ゼロの駐在員がクレジットスコアを構築する方法は2つあります

①ANA USAカード・JAL USAカードを作成

どちらのクレカも日本の信用情報(クレヒス)をもとに作成することができるため、審査で落ちることは無いでしょう。そして、どちらもドル決済のクレカなのでクレジットスコアを構築することが可能。駐在員にとって心強いクレカです

しかし、1$あたり1マイルしか貯まりませんので、クレジットスコアが構築されたら1$あたり2~3マイル貯まる別のクレジットカードを作成しましょう

②クレジットスコア不要のクレカを作成

「Apple Card」など信用情報がゼロでも作成可能なクレジットカードが存在します。そのようなクレジットカードを作成してクレジットスコアを構築する方法もあるのですが、作成するためにSSN(ソーシャルセキュリティーナンバー)や本人確認書類などを用意する必要があります。渡米してから必要書類を用意するために時間がかかりますので、渡米前に申請可能な「ANA USAカード・JAL USAカード」の方がおすすめです

4.クレジットスコアの構築方法(駐妻・駐夫)

| 家族カード | ジョイントアカウント | |

|---|---|---|

| クレジットスコア | たまらない | たまる |

| アメリカのクレカ | 作れない | 作れる |

ジョイントアカウント(夫婦共同名義)を作成する方法がおすすめです。ANA USAカード・JAL USAカードは駐在員(Primary会員)のクレジットスコアがたまりますが、家族カードを使用している配偶者(Authorized User)はクレジットスコアがたまりません。そのため、ジョイントアカウント(配偶者をSecondary会員)に変更をして、駐妻(夫)もクレジットスコアがたまるようにしましょう

又は、先ほどと同様にクレジットスコア不要のクレカを作成する方法もあります

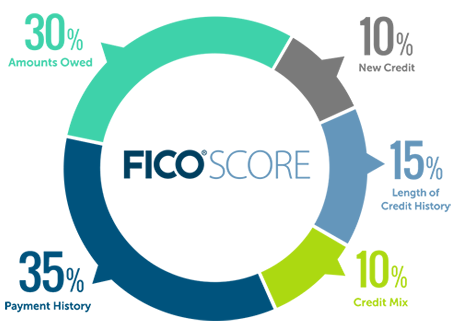

5.クレジットスコアの上げ方

5つの要素によってクレジットスコアは数値化されています。まず、支払いの遅延が無いことに注意して、利用限度額の30%を超えないようにしましょう。しかし、私は3回に1回ほど利用限度額の40%ほどになってしまいましたが、クレジットスコアにへの影響は少なかったと感じました。もし利用限度額の50%以上に達してしまいそうな場合は、アプリの「Payment」から毎月の口座引落し日より先に引落すことができます

① 返済履歴:35%

月々の支払が遅延なく行われているか

② 未払い残高:30%

利用限度額に余裕を持っているか。利用限度額の30%くらいまでが理想的と言われています

③ 信用履歴の長さ:15%

返済履歴が長いほど信用が増していきます

④ 借入の種類や構成:10%

クレジットカードだけでなく、車や家のローンなど様々な借入をしているとクレジットスコアが下がります

⑤ 新しい借り入れ:10%

頻繁に借入をしているとクレジットスコアが下がります。そのため、クレジットカードを作成してから3ヶ月以上の期間を空けないと、次の新しいクレジットカードは承認されにくいです

6.クレジットスコアの確認方法

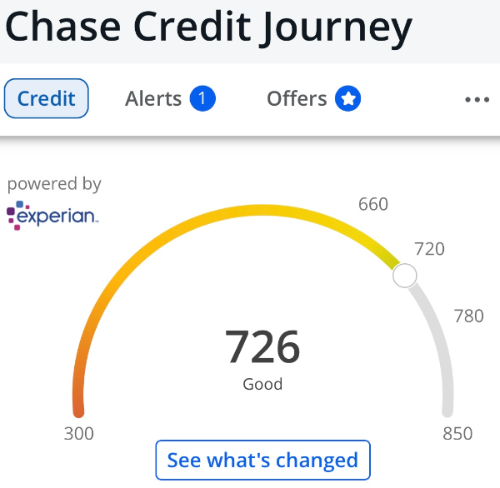

① Chase銀行のアプリで確認

チェース銀行はアメリカで預入額1位の銀行なので、口座開設している方が多いと思います。アプリの「Credit Journey」からクレジットスコアを見ることができます

私は口座開設後4ヶ月くらい経過してからクレジットスコアが付きました

② FNBOから確認(FICO Score)

ANA USAカード・JAL USAカードを持っていれば、支払いなどを管理しているFNBOの「View Your FICOⓇ Score」からクレジットスコアを確認することができます。私はUSAカードを利用してから6ヶ月後くらいからクレジットスコアが付きました

7.クレジットカードはいつから作成できるか

私のケースでは、渡米してから6ヶ月後にヒルトンサーパスカードを作成することができました。(配偶者はデルタゴールドカードを作成)

8.おすすめのクレジットカードは?

まずは「Delta Gold Card」がおすすめです。年会費が初年度無料で豪華な入会特典がもらえることに加えて、デルタ航空だけでなくスーパーやレストランでもマイルが2%貯まります。他のクレジットカードと比較しても、これほどマイルが貯まりやすいクレジットカードは珍しいです。そのため、知り合いの駐在家族は必ずデルタゴールドカードかワンランク上のプラチナなどを持っています

9.まとめ

アメリカでクレジットカードを作成すると、お得に旅行やお買い物ができます。ぜひ充実したアメリカ生活を楽しみましょう!

この記事がアメリカ赴任・留学・移住する方々のお役に立ちますと幸いです

いじょう!

コメント